登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信证券研究 文|李翀 崔嵘

美联储2024年12月议息会议降息25bps,符合市场预期。本次点阵图显示明年目标利率中枢为3.9%,高于2024年9月会议显示的3.4%,同时上调明年的通胀和经济增速预测,下调明年的失业率预测。鲍威尔发言对后续降息的“程度和时间”均没有清晰指引,不过对经济增长信心较强。从SEP和鲍威尔发言来看,美联储对明年通胀有明显的担忧,本次议息会议比市场普遍预期鹰派许多,但与我们2025年美联储将降息2次的观点一致,我们继续维持这一观点,并预计美联储大概率将在下次议息会议暂停降息观察,或需等到3月的会议才能给出较为清晰的指引,美股市场波动性预计有所上升。

▍2024年12月美联储议息会议声明要点:

1)利率工具方面,委员会决定将联邦基金利率的目标区间下降至4.25-4.5%,符合市场预期,此次利率决议没有得到FOMC成员一致同意,克利夫兰联储主席哈马克倾向于维持利率不变。

2)资产负债表方面,委员会维持缩表节奏不变,美国国债每月赎回上限为250亿美元、机构债务和MBS每月赎回上限为350亿美元。下调隔夜逆回购利率30个基点,技术性调整对齐联邦基金利率的目标区间下限。

3)经济前景方面,最近的指标表明经济活动继续以稳健的步伐扩张。就业增长放缓,失业率上升,但仍保持在低位。通货膨胀率朝着委员会2%的目标进一步迈进,但仍然有些高。委员会寻求在长期内实现最大就业和2%的通货膨胀率。委员会对通胀持续向2%迈进的信心增强,并判断实现就业和通胀目标的风险大致处于平衡状态。经济前景是不确定的,委员会注意到其双重任务双方面临的风险。

4)2024年12月美联储议息会议声明相对前次会议的变化很小,仅仅将“在考虑对联邦基金利率目标区间进行额外调整时,委员会将仔细评估传入的数据、不断变化的前景和风险平衡。”改为“在考虑对联邦基金利率目标区间进行额外调整的程度和时间时,委员会将仔细评估传入的数据、不断变化的前景和风险平衡。”

▍本次点阵图显示明年目标利率中枢为3.9%,高于2024年9月会议显示的3.4%,同时上调明年的通胀和经济增速预测,下调明年的失业率预测。

本次点阵图预计2025年终点利率为3.9%,高于今年9月会议给出的3.4%,隐含明年还有50bps的降息幅度。从点阵图的具体票型看,认为2025年维持4.25-4.5%的有1票,认为还有25bps降息的有3票,50bps的有10票,75bps的有3票,100bps的有1票,125bps的有1票。此外,值得注意的是本次点阵图再次上调了长期利率水平,从2.9%上调至3.0%(9月SEP从2.8%上调至2.9%),或显示美联储再次提升对于长期中性利率水平的评估。经济预测方面,与2024年9月会议相比,本次会议小幅上调了2025年GDP增长并下调了明年的失业率预测。通胀预测方面,将明年的PCE同比增速从9月的2.1%上调至2.5%、核心PCE同比增速从9月的2.2%上调至2.5%。

▍鲍威尔发言对后续降息的“程度和时间”均没有清晰指引,对经济增长信心较强,对通胀信心则显得不足。

首先,在利率问题上,鲍威尔对本次会议声明中新增的降息“程度和时间”均没有清晰指引。程度方面,他表示当前SEP显示的明年2次降息不是肯定实现的,时间方面几乎没有增量信息。在谈及利率问题时,鲍威尔提到了经济增长、就业市场、通胀和中性利率四个因素,认为接近中性利率是降息变得谨慎的原因之一,但在被问及中性利率水平时,鲍威尔没有明确答案。另外,鲍威尔表示2025年不太可能加息。其次,就业市场和经济增长方面,鲍威尔对经济增长的描述措辞积极(very very good、remarkable),表示就业市场在温和走弱,当前状况没有2019年紧张,就业市场的下行风险减弱(diminished)。最后,在通胀问题上,鲍威尔较多回顾已经取得的通胀进展,表示可能还需要一两年的时间才能达到2%的通胀目标,从发言表现来看其对通胀展望的信心不足,并罕见的横向对比表示其他国家也面临通胀问题,在记者提问之后才用“confident”表示“通胀处于朝着2%目标回落的轨道上”,SEP预测中也显示达到2%通胀目标从2026年推迟到2027年。

▍从SEP和鲍威尔发言来看,美联储对明年通胀有明显的担忧,本次议息会议比市场普遍预期鹰派许多,但与我们2025年美联储将降息2次的观点一致,我们继续维持这一观点。

第一,市场对于这次会议的预期是鹰派降息“hawkish cut”,然而这次会议呈现的信息显然要比市场预期的鹰派许多,一方面是10位票委仅预期明年降息2次,尽管符合我们在《2025年海外宏观与大类资产配置展望——美国大选后的“变”与“不变”》(2024-11-12)中的判断,但比市场上认为点阵图将显示3次降息的普遍观点鹰派。第二,本次SEP中通胀上调幅度显著大于经济增速上调幅度,显示了美联储对通胀的担忧,也符合我们在《美联储2024年11月议息会议点评——无法忽视的通胀隐忧》(2024-11-08)提到的“通胀和失业率在美联储眼中的相对重要性或再次翻转,特朗普和他带来的通胀预期或成为无法忽视的隐忧。”鲍威尔认为就业市场下行风险减弱、经济增长比此前预期强劲,则本次会议的鹰派信息便来自对明年通胀的担忧。第三,记者表示本次发言没有使用“再校准(recalibration)”一词是否表示是一个新的阶段。我们认为从本次鲍威尔的发言来看,美联储显然进入了一个新的阶段,进入了一个相对模糊、前瞻指引不清晰的阶段,这对市场来说是比点阵图比市场预期少25bps降息更不利的信号。

▍预计美联储大概率将在下次议息会议暂停降息观察,或需等到3月的会议才能给出较为清晰的指引,美股市场波动性预计有所上升。

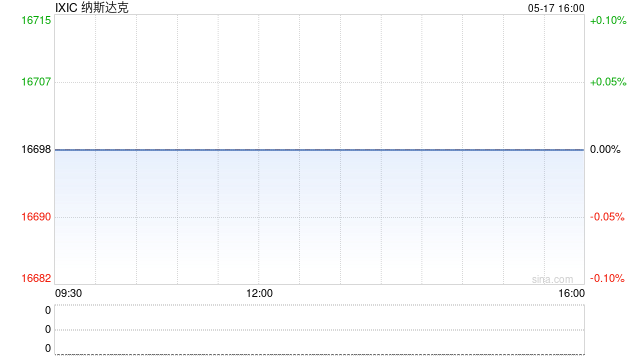

12月利率决议公布后,美股市场大跌,纳指跌3.56%,标普500跌2.95%,道指跌2.58%(10日连跌),美元指数上行至108上方,10Y和2Y美债利率大幅跳升。短期来看,在美联储指引不清晰的情况下,美股市场乐观的“假日交易”情绪或告一段落,市场波动性预计有所上升。下一次FOMC会议在美国时间1月29日,距离特朗普上任时间较短,在经济数据变动不大的情况下,我们预计美联储大概率将在届时暂停降息观察,美联储或需等到3月的FOMC会议才能给出较为清晰的指引。

▍风险因素:

美国通胀超预期反弹;美国金融系统脆弱性超预期;美国劳动力市场超预期走弱。

本文节选自中信证券研究部已于当日发布的《晨会》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

发表评论

2024-12-19 21:05:50回复

2024-12-19 15:34:38回复

2024-12-19 19:16:05回复

2024-12-19 15:08:21回复

2024-12-19 14:26:46回复

2024-12-19 16:26:27回复

2024-12-19 19:02:44回复

2024-12-19 15:07:42回复

2024-12-19 14:08:14回复