炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

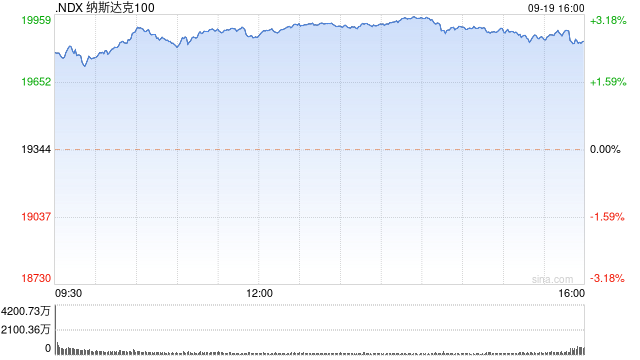

本周三大指数,沪指跌0.36%,深成指跌0.73%,创业板指跌1.40%。A股后市怎么走?看看机构怎么说。

中信证券:政策博弈结束,主题轮动持续

经济政策定调仍然积极,政策大概率是动态的、根据现实情况做出针对性应对,静态外推不可取;从当前到明年两会前的重大政策空窗期内,宽松的货币环境仍是市场最强支撑,预计经济和价格指标都将保持平稳;三类资金尚未形成共识,预计活跃资金和机构分离定价的市场生态及主题轮动的市场生态仍将延续,配置思路仍指向内需消费和绩优成长切换。

国泰君安:反弹之后震荡相持 题材延续

政治局会议的罕见表述支撑市场情绪与股市流动性,下一阶段沪指以震荡相持为主,跨年反弹行情仍将延续但重点在个股和主题。重视无风险利率下降,看好科技消费。

民生证券:“大逆转”渐远去

平波缓进。我们建议市场投资者建立在对过去三年中国经济结构转型工作的认可的基础上,理解当下政策的变化,而不是盲目博弈所谓的反转或者盲目悲观。

申万宏源策略:主要矛盾面临切换,顺周期行情难再扩散

短期,政策布局期的预期高峰出现,主要矛盾面临切换,顺周期行情难再扩散。主题活跃特征可能延续。消费品是强动量方向,结合主题线索弹性更高。商贸零售与消费券、谷子经济、跨境电商、市内免税等主题重合度较高,纺织服装则受益于冰雪经济,可能是短期弹性较高的方向。

浙商证券:方向既已定 耐心持仓待上行

本周市场先扬后抑,一级行业涨跌互现。展望后市,随着大盘借助政策东风向上“变盘”,中线震荡向上的格局已经完全确立。尽管上证指数在3500 附近受阻,并且出现一定程度回落,但这本身就在此前路径二的预测当中。本周的冲高,不仅有助于市场重心的提高,也成功地将主要指数的均线往上“带”。这也意味着,即使按照“进二退一”的节奏运行,大盘的回档也是有限、可控的。

光大证券:“春季躁动”何时开启?

政策的持续支持以及赚钱效应带来的资金流入将有望进一步提升市场估值。历史来看,政策支持之下,市场估值通常会显著抬升。同时赚钱效应带来的增量资金流入通常会有一定的滞后。因此,虽然当前市场估值处于2010 年以来的均值附近,但后续增量资金的流入可能会继续助力市场估值抬升。

中泰证券:市场或将出现高低切,国央企高股息或将重新成为市场主线

考虑到年底时间段市场的主要矛盾将变为:活跃资金的阶段性利多兑现,与市场对新一年保险等长线资金加大股市布局的憧憬预期,故我们认为市场结构上或将出现“高低切换”:活跃资金驱动的中小市值题材阶段性调整,国央企高股息或将重新成为市场主线。

国海证券2025年度策略报告:沧海溉桑田

我们积极看多股票市场,认为当前市场出现了三个重大转折,一是政策主线逐渐从供给侧走向需求侧,二是三中全会确定的重大改革落地提升风险偏好;三是宏观调控出现新思路,流量和存量思维并重;两大拐点:一是中美货币政策步入共振宽松期;二是中国财政货币进入双宽松格局。股票市场将受益于这种变化,风格层面小盘占优,成长好于金融,消费好于周期。

华金证券:A股短期可能延续震荡偏强走势,跨年行情可能延续

年底大小盘风格切换并不常见,受政策和外部事件、流动性等因素影响。今年年底风格依然可能偏向中小盘成长。A股短期可能延续震荡偏强走势,跨年行情可能延续。

开源证券:当下机构更审慎的表征、内核及应对

尽管会议内容积极,但市场的反应并未达到预期。部分投资者前期对政策的预期过于积极,导致市场对两大会议的政策理解出现二极化反应。但我们需要指出的是,这样的预期并不现实。本次会议表述已经是历史上最积极的表述之一。我们的建议是:坚定政策信心,降低斜率预期。

发表评论

2024-12-16 01:44:17回复

2024-12-16 03:57:26回复

2024-12-16 00:59:36回复

2024-12-16 05:11:44回复

2024-12-16 02:51:34回复

2024-12-16 06:38:12回复

2024-12-16 01:50:40回复

2024-12-15 20:09:50回复

2024-12-16 06:08:01回复

2024-12-15 22:03:20回复

2024-12-15 22:46:27回复

2024-12-16 06:49:29回复

2024-12-16 04:44:22回复

2024-12-15 23:21:42回复

2024-12-16 04:21:57回复

2024-12-15 23:17:11回复

2024-12-16 01:41:39回复

2024-12-15 19:44:17回复