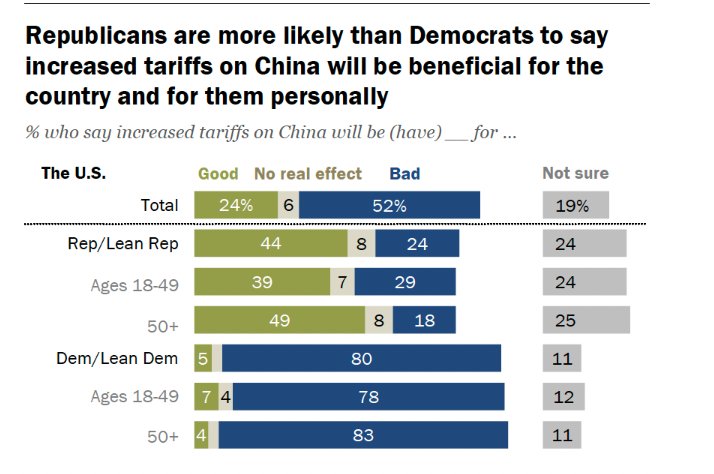

11月单月的股基发行份额创下了9年单月新高。

据Wind数据统计,若以基金成立日为统计标准(下同),前11月公募基金的发行份额已突破万亿份,达10343.30亿份,已超去年同期9563.82亿份的水平。

其中,11月新成立基金的发行份额为1474.16亿份,新发基金数量为98只。这也是2024年下半年以来,基金发行数量和规模最高的一个月。

具体来看,在11月新成立基金中,股票型基金的发行份额突破了千亿份,达1046.33亿份,在所有基金类型中占比高达70.98%。而在今年1月、4月、6月,股基的发行份额占比甚至不足10%。

此外,值得一提的是,澎湃新闻记者梳理后发现,11月股基的发行份额还创下了9年以来新高,也是历史第二高单月水平,仅次于2015年6月的发行份额1166.75亿份。

而在此次11月股基的发行热潮中,“中证A500”系列指数基金无疑占据了“半壁江山”。据Wind数据统计,11月合计成立了31只中证A500产品,合并发行份额高达966.19亿份。

与此同时,前9月的发行主力——债券型基金在11月的整体规模有所回落,新发基金数量为20只,发行份额为375.16亿份,占比降至年内最低,为25.45%;混合型基金的发行则似乎仍在低谷期,新发基金数量为13只,11月的发行份额为40.11亿份,占比同样降至年内最低,仅2.72%。

股基发行在11月重回高点,是否预示着有更多增量资金在蓄势布局,A股后市行情将如何演绎?

万家基金表示,10月的工业企业利润数据和11月PMI数据均反映企业盈利和市场信心的企稳修复,但由于绝对值仍处在相对低位,因此当前经济修复预期并不稳固,未来需要重点关注12月中央经济工作会议表述。万家基金认为当前政策扩内需的方向较为确定,在未来特朗普新政落地较快的预期下,内需政策需要进一步超预期发力。

整体看,万家基金称,未来增量政策有望持续落地,国内库存周期有望开启补库,PPI有望回升,并带动企业盈利逐步修复。海外在特朗普政府新政施压下,明年上半年美国经济压力边际加大和通胀压力相对偏弱,美联储降息预期有望重新修正,叠加国内需求侧政策有望进一步加码,未来全球经济有望进入地缘政治相对缓和修复期。当前A股整体市场估值依然处于合理区间,在当前政策预期下,未来A股指数仍有望呈现震荡向上格局。

中欧基金认为,海外不确定因素持续扰动下,市场对于12月政治局会议及中央经济工作会议预期逐步酝酿,上周市场经历前期调整后再度走强,申万一级仅有有色金属、公共事业和煤炭三个行业下跌。考虑到政策预期渐浓,市场交易热度维持高位,此前积累的下行风险获得了较好的释放,后续市场行情展望偏积极。

“在2025年两会前,市场对经济刺激政策的期待很难出现降温,但美国总统上任前,基于当前美国国内情绪和政治需求,地缘政治风险可能持续干扰市场的上行趋势。”中欧基金补充道。

行业配置上,万家基金建议关注三个方向,资源股、数字经济(TMT)、国央企高股息(红利)。

中欧基金则指出,近期最值得关注的三个方向为:首先是困境反转预期驱动的地产与医药;其次为再通胀政策预期助力的周期品,尤其是中国自主定价能力较强的煤炭和钢铁等,以及关注国企改革政策提速的可能性;最后是受益产业成长预期、财政及政策确定性助推的科技主线,尤其关注其中国产替代、商业航天等方向。

澎湃新闻记者 丁欣晴

发表评论

2024-12-04 21:15:57回复

2024-12-04 13:40:23回复