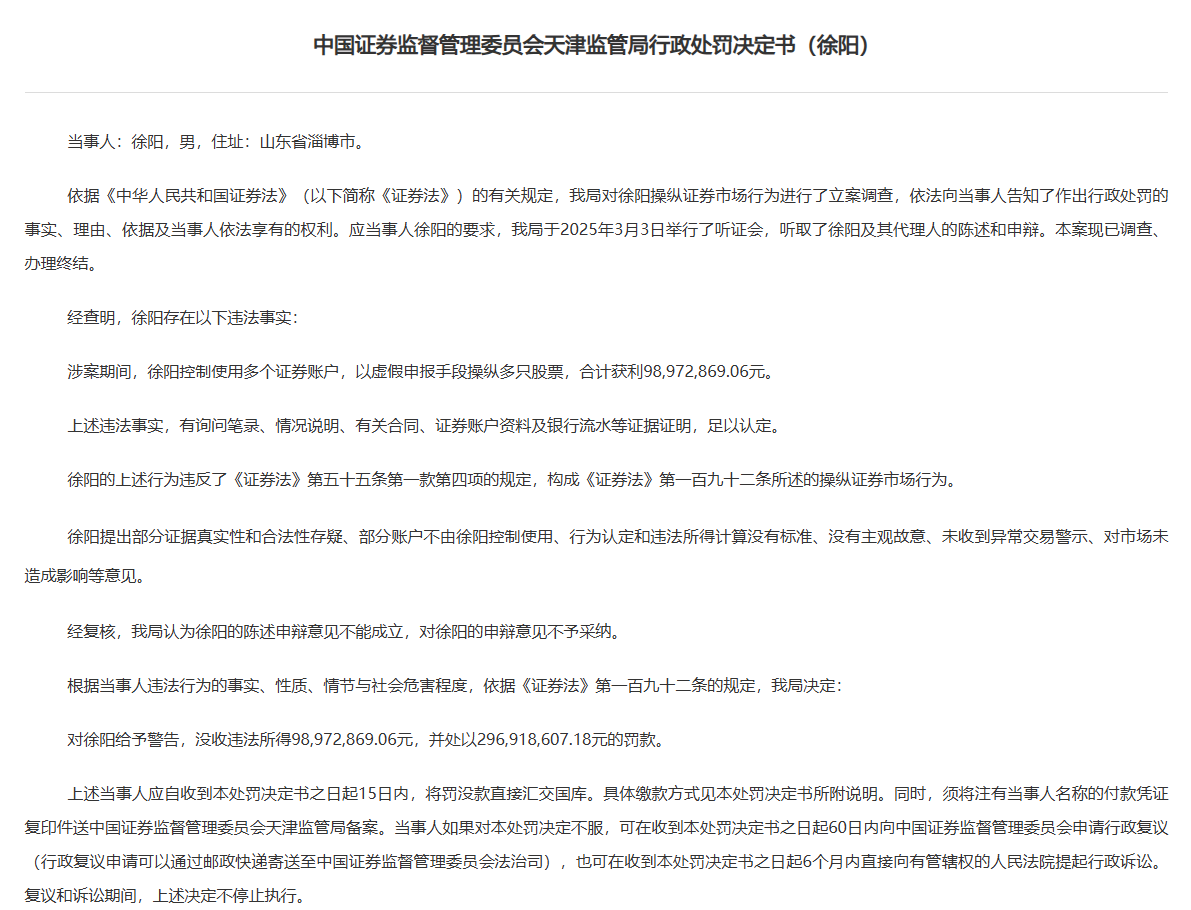

螺纹钢:

昨日螺纹盘面震荡上涨,截止日盘螺纹2501合约收盘价格为3436元/吨,较上一交易日收盘价格上涨44元/吨,涨幅为1.3%,持仓减少2895手。现货价格上涨,成交回升,唐山地区迁安普方坯价格上涨30元/吨至3160元/吨,杭州市场中天螺纹价格上涨20元/吨至3500元/吨,全国建材成交量12.85万吨。据我的钢铁网发布螺纹周产量及库存数据,螺纹产量环比减少9.51万吨至233.71万吨,同比减少17.27万吨;社库环比增加6万吨至288.57万吨,同比减少92.03万吨;厂库环比减少0.88万吨至153.82万吨,同比减少16.73万吨。本周螺纹表需环比回落12.09万吨至228.59万吨,同比减少49.55万吨。螺纹周产量连续第二周回落,库存连续第三周增加,表需继续回落,数据表现一般。目前现货市场库存处于低位,整体供需矛盾并不突出,市场对于政策宽松预期依然较强。预计短期螺纹盘面震荡偏强运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格明显上涨,收于799.5元/吨,较前一个交易日收盘价上涨18元/吨,涨幅为2.3%,持仓增加2.36万手。港口现货价格上涨,成交回升,日照港PB粉价格上涨15元/吨至785元/吨,超特粉价格上涨13元/吨至675元/吨,全国主港铁矿累计成交134.1万吨,环比回升9.57%。近日钢厂利润回落明显,铁水产量继续下降,本周247家钢厂日均铁水产量234.06万吨,环比下降1.41万吨,同比下降4.66万吨。47港铁矿石库存环比下降192.92万吨至15854.06万吨,同比增加3827.51万吨。目前铁矿自身供需驱动并不明显,市场对宏观政策宽松仍有较强预期。预计铁矿石盘面价格震荡偏强运行。

焦煤:

昨日焦煤盘面有所上涨,截止日盘焦煤2501合约收盘价为1340元/吨,较上一个交易日收盘价上涨22.5元/吨,涨幅1.71%,持仓量减少20171手。现货方面,山西临汾地区主焦原煤(S0.5、G85、回收35)上调10元至出厂价801元/吨。蒙煤市场偏稳运行,甘其毛都口岸蒙5#原煤1130元/吨持平;蒙3#精煤1340元/吨持平,成交相对一般。供应方面,产地煤矿基本维持正常生产,炼焦煤供应延续宽松局面,焦化企业按需补库,贸易商谨慎操作,煤矿开单情况一般,成交量有所回落。需求端,终端钢材价格震荡运行,现货成交量好转不明显,终端需求未有明显改善,焦化厂对高价焦煤资源的有所抵触,主流钢厂对焦炭开启第二轮提降,焦企维持低库存运行策略,预计短期焦煤盘面震荡整理运行。

焦炭:

昨日焦炭盘面有所上涨,截止日盘焦炭2501合约收盘价2003元/吨,较上一个交易日收盘价上涨31元/吨,涨幅1.57%,持仓量减少1524手。现货方面,港口焦炭现货市场报价小幅反弹,日照港准一级冶金焦现货价格1770元/吨,较上期上涨10元/吨。供应端,焦煤价格持续偏弱,原料走弱焦企利润小幅扩大,开工维持高位水平,发货较为积极,部分焦企现货销售缓慢,有一定幅度的累库,不过整体库存水平仍在低位,压力不明显。需求端,钢材价格震荡运行,现货成交量好转不明显,主流钢厂对焦炭第二轮提降,钢厂高炉开工维持高位,短期现实需求有一定支撑,但是钢厂利润不佳对焦炭产生一定压力,预计短期焦炭盘面震荡整理运行。

锰硅:

周四,锰硅主力合约震荡走强,报收6492元/吨,较前一日上涨1.72%,主力合约持仓环比增加25269手至33.65万手。6517锰硅主产区市场价6000-6350元/吨,部分地区较前一日上调70元/吨。近期市场情绪波动较大,昨日黑色板块再度转暖,锰硅价格涨幅居前。基本面来看,锰硅产量周环比小幅回落,截止11月8日当周,锰硅产量当周值为18.96万吨,周环比小幅下降0.4%,内蒙、宁夏地区锰硅生产企业开机率小幅增加,云南地区开机率降幅较大。需求端,钢厂需求逐渐回落,依据钢联数据,锰硅需求周环比下降1.46%,连续两周回落。成本端,港口锰矿价格重心略有上移,氧化矿周环比上调约1.5元/吨度,半碳酸周环比上调约0.7元/吨度。库存端的变化仍需关注,截止11月7日,锰硅仓单数量加有效预报合计约23.5万吨,关注社库变化。综合来看,当前锰矿成本或是基本面的主要支撑因素,此外市场情绪端的变化也需重点关注,预计短期锰硅价格震荡运行为主,关注本周重要会议结果。

硅铁:

周四,硅铁主力合约震荡走强,报收6464元/吨,环比上涨1.16%。主产区72号硅铁汇总价格6050-6100元/吨不等,内蒙古较前一日上调20元/吨,甘肃、陕西、山西地区较前一日下调50元/吨。近期市场情绪波动较大,转向较快,昨日黑色版块走势偏强,硅铁价格重心随之上移。基本面来看,硅铁产量当周值仍位于近年来同期高位,截止11月8日当周,硅铁产量当周值为11.68万吨,环比增加0.69%,供应端压力仍然较大。需求端来看,钢厂硅铁需求同样环比回落,周环比下降2.29%,连续两周环比回落,且本周跌幅扩大。成本端相对稳定,本周硅铁生产主要原材料价格环比基本持平。库存压力尚可,仓单及样本企业库存均位于正常区间内。综合来看,硅铁供需压力相对较大,基本面支撑偏弱,市场情绪端变化同样需要重点关注,预计短期硅铁价格跟随黑色波动为主,关注本周重要会议。

发表评论

2024-11-08 11:41:20回复

2024-11-08 11:46:05回复

2024-11-08 16:29:05回复

2024-11-08 16:10:55回复

2024-11-08 15:44:06回复

2024-11-08 21:39:30回复

2024-11-08 12:52:53回复

2024-11-08 18:21:42回复

2024-11-08 22:21:41回复

2024-11-08 16:23:20回复

2024-11-08 20:13:34回复

2024-11-08 21:21:54回复

2024-11-08 18:29:11回复

2024-11-08 13:51:46回复

2024-11-08 13:03:19回复

2024-11-08 13:59:04回复

2024-11-08 19:28:15回复

2024-11-08 18:08:32回复