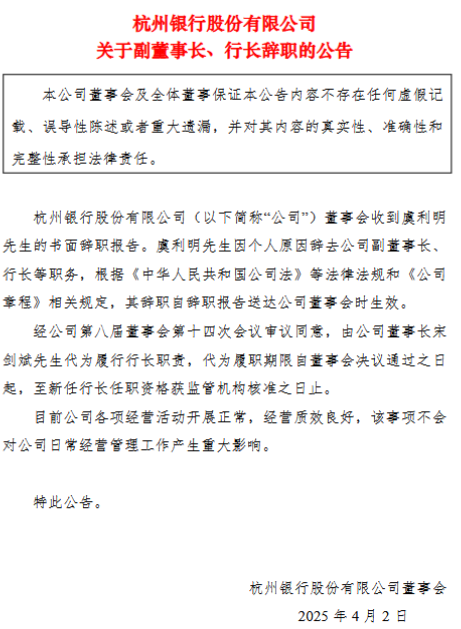

来源:金十数据

以下是太平洋投资管理公司(Pimco)前首席执行官、现任剑桥大学皇后学院院长、安联(Allianz SE)首席经济顾问穆罕默德-埃里安(Mohamed El-Erian)的观点。

通常情况下,当美联储将降息幅度从25个基点扩大到50个基点时,美债收益率不会出现飙升。然而,这种情况发生了。令人惊讶的是,从9月18日,也就是上次联邦公开市场委员会(FOMC)会议当天起,10年期美债收益率已经上升了超过60个基点,并且这种收益率的上升涵盖了所有主要期限的美债。

虽然大多数分析人士对哪些因素导致了这一不寻常发展的意见一致,但在这些因素的重要性排序上却几乎没有共识。这对于我们对美国经济未来健康状况的预测及今年美股表现的可持续性至关重要。幸运的是,接下来的八天将有助于澄清这一令人困惑的局面。

让我们先回顾一下最近一次FOMC政策公告发布前的情况,那次公告本身就很不同寻常。市场普遍预期美联储将会降息25个基点的看法突然被两篇被视为受美联储强烈影响的文章所颠覆,这些文章暗示降息50个基点可能是更有可能的结果。事实上,这种“泄密”发生在美联储的“静默期”期间,使得情况变得更加奇怪。不出所料,美联储随后宣布降息50个基点。

市场并未将此次降息视为货币政策更为鸽派的信号,而是推动整个收益率曲线上升。一些分析师甚至认为10年期美债收益率可能会进一步飙升至5%以上。

四个常见的主要原因对收益率结构的变化产生了显著影响,这同样影响了许多其他国家:

一系列数据惊喜表明美国经济比共识预测的要强劲;

“博彩市场”不仅倾向于特朗普胜选,而且还押注‘红色浪潮’(共和党掌控国会),从而为征收重大贸易关税敞开大门;

9月美联储利率决议之后,包括10月中旬发布的会议纪要在内,美联储官员发出的信号都表明了政策的逆转;

有迹象表明,外国购买美国国债的兴趣减弱。

虽然大多数人都认同这一系列潜在的影响因素,所有这些因素都促使交易员们预计美联储最终利率会更高,并且到达该利率的过程会更慢,但在它们的重要程度上几乎没有共识。这对于经济和市场的前景很重要。

美国经济增长和投资的独特表现将继续有利于经济。企业盈利也将有助于维持股市收益。

从最近的历史来看,美联储前瞻性政策指引出现另一轮转变的迹象,要么是中性的,要么是有些负面的。这在很大程度上取决于它增加了多少不确定性,并放大经济和市场的波动。

在美联储正在减持而非增持美债之际,外国对美债的购买量将出现下降。与此同时,巨额债券发行量占GDP的6%,预算赤字没有任何明显放缓的迹象,同时还有巨大的政府和企业再融资需求。

不少经济学家担心,对经济和市场而言最麻烦的潜在可能性是,贸易关税突然飙升,而没有相应的措施来弥补直接的通胀影响。如果此类关税增加成为现实,它们可能会导致通胀升高,尤其会影响到已经因疫情储蓄耗尽和信用卡余额及其他债务负担增加而受到打击的低收入家庭。

接下来的八天将为分析人士提供更多评估这些因素重要性的信息。他们将特别关注每月就业报告和职位空缺与劳动力流动率调查(JOLTs)数据、一系列的企业财报、选举结果以及下一次FOMC会议。根据市场指标来看,目前几乎没有人愿意对任何特定情况下重下赌注。

发表评论

2024-10-30 08:35:20回复

2024-10-30 04:04:12回复

2024-10-30 09:43:12回复

2024-10-30 03:09:35回复

2024-10-30 08:55:15回复

2024-10-30 09:47:16回复

2024-10-30 04:17:56回复

2024-10-30 07:17:14回复

2024-10-30 10:36:32回复

2024-10-30 01:16:59回复