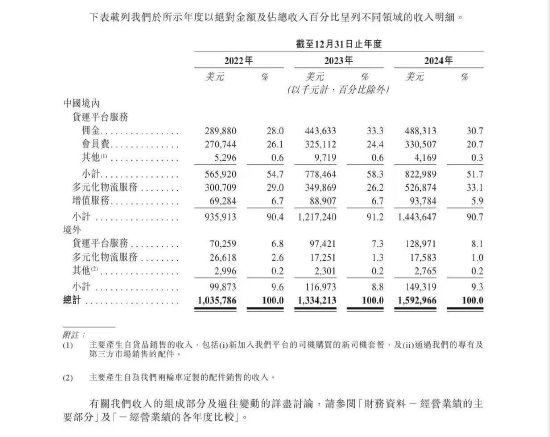

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为3881亿、3807亿和1160亿,净融资额为-347亿、3429亿和1080亿。金融债(不含政金债)共计发行规模1703亿,净融资额1364亿。非金信用债共计发行规模3512亿,净融资额1137亿。可转债新券发行4只,合计融资规模约69亿元。

二级市场回顾

上周利率曲线走平,收益率整体上行。主要影响因素包括:股债跷跷板、财政消息传闻等。

流动性跟踪

上周央行大额净投放与税期对冲,资金面整体均衡。最终R001和R007分别较前周上行9.4BP和上行13.9BP。

政策与基本面

上周公布的9月工业企业利润数据继续恶化。高频数据来看:汽车生产维持高位,重点食品价格回落、油价金价上涨。

海外市场

美国大选临近,“特朗普交易”热度上升,推动美元指数、美债收益率快速回升。10年期美债收盘在4.25%,较前周上行17BP。

债市策略展望

年内财政政策冲击预期有限,债市短期看震荡长期看修复。虽然增量财政政策规模和细节有待11月人大常委会公布,但从已有的市场消息来看,其重心仍在于化解债务,年内刺激经济增长的力度相对有限。这意味着财政政策加力对债市的影响暂时更多反映在增加政府债供给-银行间市场流动性暂时抽水的层面。而根据过去几轮经验,单纯的供给扰动只会阶段性驱动债市震荡,并不会扭转债市趋势,反而在波动后可能迎来定价进一步货币宽松的修复行情机会。因此,当前反而是利率逢高买入的好时机,10年期国债在2.15-2.2%区间有较高吸引力。信用债预期在资金分层压力、机构情绪偏谨慎的背景下,短期内预期持续呈现高波动状态,建议在控制好负债端流动性的条件下把握配置机会。转债方面,市场近期走强。经济内生动能持续偏弱,货币政策态度仍然呵护市场,中期内债券端仍有支撑,转债债底价值或将逐渐修复。在权益弹性方向上,关注人大常委会会议、后续财政地产政策落地情况以及美国大选结果,短期内市场热点或将以主题概念为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

发表评论

2024-10-29 15:59:30回复

2024-10-30 00:01:01回复

2024-10-29 19:35:23回复

2024-10-29 20:58:29回复

2024-10-29 18:40:58回复

2024-10-29 16:51:43回复

2024-10-29 19:22:14回复

2024-10-29 14:53:04回复

2024-10-29 15:44:58回复

2024-10-29 22:13:41回复

2024-10-29 15:28:28回复

2024-10-29 23:04:39回复

2024-10-29 16:02:50回复

2024-10-29 16:55:08回复

2024-10-29 20:21:00回复