来源:金融界网站

4月15日晚间,国内 生猪 养殖龙头企业 牧原股份 宣布启动港股上市计划。根据公告,公司拟发行H股股票并在香港联交所主板挂牌上市,发行股数不超过总股本的8%,同时保留15%的超额配售权。这一动作标志着牧原股份在深交所上市11年后,正式迈出国际化资本运作的关键一步。2024年财报显示,公司实现营收1379.47亿元,净利润同比激增519.42%至178.81亿元。亮眼业绩背后,实控人秦英林推动的智能化转型和国际化战略能否助力公司跨越港股上市的挑战?

国际化战略加速:越南项目试水,资本平台升级

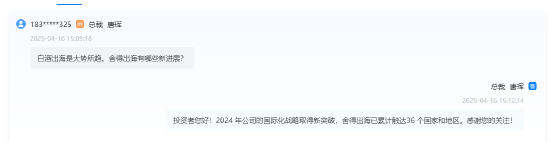

牧原股份的港股上市计划与其近年持续推进的国际化战略高度关联。2024年9月,公司与越南BAF农业股份公司达成合作,为其提供猪场设计、 生物安全 及环保技术方案。这一项目被视为牧原“出海”的试验田,通过输出技术和服务探索海外市场。秦英林在2025年全球豫商大会上曾强调,牧原计划投资60亿元打造全球领先的种猪育种平台,从“跟跑”转向“领跑”。港股上市募集的资金将重点支持此类国际化布局,同时优化资本结构。

然而,海外市场的复杂性与国内截然不同。越南等东南亚国家虽存在市场需求,但养殖基础设施薄弱、政策环境不稳定等问题可能拖累项目进度。牧原在公告中坦言,越南团队仍在“熟悉当地市场”,未来需根据战略需求调整业务模式。此外,国际化带来的管理成本上升、跨文化团队协作难题,也将考验公司的运营能力。

资本平台的升级同样面临挑战。尽管牧原在A股市场市值已超2200亿元,但港股投资者对周期性行业的估值更为谨慎。如何平衡新老股东利益、把握发行窗口期的市场情绪,将成为港股上市成败的关键。

行业周期波动与成本控制:高增长能否持续?

牧原股份2024年的业绩爆发主要受益于猪价回升和养殖成本下降。财报披露,公司生猪销售均价同比上涨22%,同时通过智能化设备应用、 饲料 配方优化等措施,将养殖成本降至13.8元/公斤,较行业平均水平低约15%。

然而,生猪行业的强周期性始终是悬在头顶的“达摩克利斯之剑”。2024年四季度,牧原单季度净利润达74亿元,但市场担忧本轮猪周期已接近峰值。公司计划2025年生猪出栏量控制在7800万头以内,较2024年的7160万头增幅收窄,显露出对行业周期的谨慎态度。港股投资者或将重点关注牧原能否在猪价下行周期维持盈利,这对成本控制能力提出更高要求。

成本优化的空间也面临瓶颈。牧原此前提出的“600元降本目标”已完成过半,但剩余部分涉及种猪基因改良、疫病净化等长周期投入。秦英林在两会上呼吁“构建科学育种体系”,但种猪育种需要持续数年的研发积累,短期内难以转化为业绩。若港股融资未能及时补足研发资金缺口,成本优势可能被削弱。

秦英林的“三重角色”:企业家、技术派与风险把控者

作为牧原股份的灵魂人物,秦英林同时扮演着多重角色。从22头猪起家的创业者,到掌舵年出栏7000万头的全球最大猪企,他始终强调技术驱动的增长逻辑。2025年全国两会上,秦英林提出“用智能化赋能传统养殖”,牧原已研发30余种智能装备,应用超220万套,巡检 机器人 、空气过滤猪舍等技术处于行业领先。这种技术基因或将成为港股市场讲好“新故事”的筹码。

但在激进创新与风险把控之间,秦英林需要找到平衡点。资料显示,其个人持股的质押比例已从2.35%降至1.21%,显露出降低财务风险的意图。此外,秦英林的决策风格也面临考验。他在内部推行“创新不问过错”机制,鼓励团队冒险试错,但资本市场更看重可预测的业绩增长。如何向港股投资者清晰传达战略方向,兼顾技术创新与财务稳健,将成为牧原管理层的新课题。

发表评论

2025-04-16 13:26:20回复

2025-04-16 18:41:57回复

2025-04-16 10:17:09回复

2025-04-16 17:12:54回复

2025-04-16 19:25:18回复

2025-04-16 11:43:36回复

2025-04-16 19:06:51回复

2025-04-16 11:04:21回复

2025-04-16 11:10:39回复

2025-04-16 18:56:35回复

2025-04-16 14:38:16回复