交银国际发布研报称,快手-W(01024)2024财年第四季总收入及经调整净利润同比增长9%及8%,基本符合该行及市场预期。该行考虑可灵商业化加快,将该股目标价由54港元上调至64港元,维持“买入”评级。

微视频|回响

累计超650亿!电力央企分拆上市重大进展

本周家电圈:大洗牌,海尔美的海信领涨创维下跌美团京东跨界

刚刚,财政部出手!中行、建行、交行,重磅官宣!

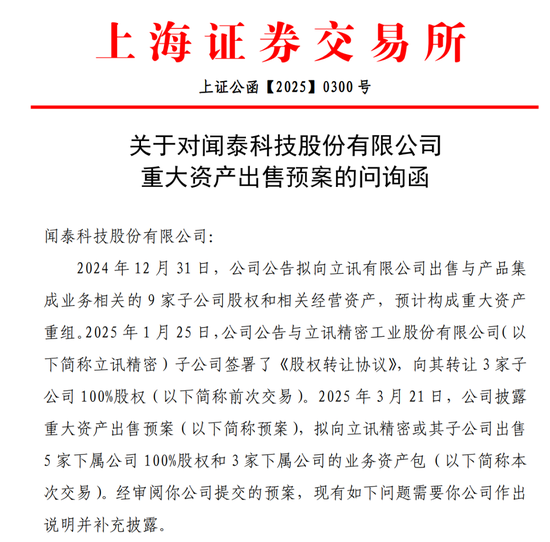

连卖9家子公司!600745收问询函

瑞丰光电:黄一韬辞职余竹韵接任证券事务代表

国海证券拟每10股派发现金股利0.3元

中国电动汽车百人会张真:新能源汽车发展基础设施是重中之重

发表评论

2025-03-28 01:55:01回复

2025-03-27 23:39:27回复

2025-03-28 02:10:50回复

2025-03-27 18:20:47回复

2025-03-27 18:06:01回复

2025-03-27 19:01:38回复

2025-03-27 20:12:17回复