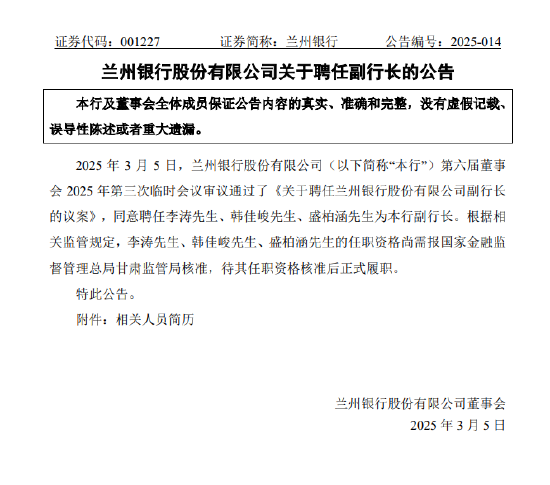

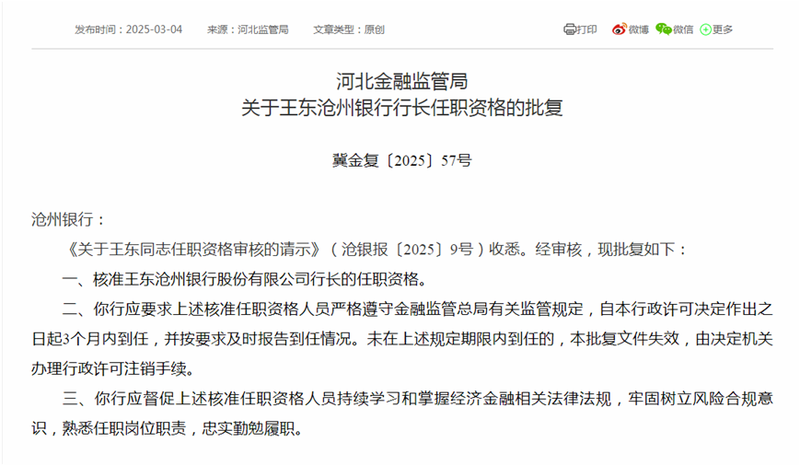

来源:中粮期货研究中心

前言

本周的生猪期货市场出现了一定的躁动情绪,一方面旧的交易题材相对交易充分,另一方面是贸易反制的新交易题材的出现。对于原料市场而言,市场参与主体对于这一题材相对并不陌生,而生猪期货自从上市以来几乎是第一次交易这样的题材。本文的目的一方面在于试图分析事件本身带来的影响,另一方面试图去将一个不确定性事件对生猪市场的影响转为一个可以被量化的逻辑归口,给市场提供一定的参考。

一

贸易反制对生猪市场的影响

中国贸易反制措施通过作用于肉类的进口量,进而影响肉类的供应,贸易反制措施影响的肉类主要包括,鸡肉、猪肉和牛肉,其中对于进口的美国鸡肉加征15%的关税,对进口的美国猪肉和牛肉加征10%的关税。

中国猪牛鸡肉进口情况及贸易措施影响评估

从这一项来看,贸易反制措施对于肉类供应的影响十分有限,2024年中国猪肉、牛肉、禽肉产量分别为5706万吨、779万吨和2660万吨(其中鸡肉预估为1500万吨左右),猪肉、牛肉和鸡肉总进口量为603.70万吨,其中从美国进口58.69万吨,不足整体供应量的1%。如果关税影响进口量分别按照10%、10%和15%来计算,年度供应减量6万吨,几乎可以忽略不计。

二

贸易争端的不确定性

除了我国针对美国已有措施的反制,还需要关注我国暂停3家企业大豆输华资质的影响。目前市场对于贸易争端按照10%左右量级的方向去交易,而在我国开始进行贸易反制措施之后,美国是否会进行非正当的升级,这个是后市的一个不确定性。

对于生猪市场要关注的问题在于,玉米豆粕如何对此因素去计价,然后是生猪如何对于原料的变动去计价。我个人倾向认为这个因素需要一个看见——应对的过程,站在当前的时点可能暂时无法交易升级的预期,而玉米豆粕价格对于生猪价格的影响也并非一个直接影响,今年的生猪市场整体还是一个产能过剩的格局。

三

逻辑的归口在哪里?

对于肉类供应的逻辑,我们关注两个数据归口来评判。一个是相对滞后的月度肉类进口量数据,另一方面是屠宰量与冻品库存的数据。

而对于饲料层面的影响要归口到体重和产能的变化,饲料价格的上涨是否对于市场压栏的积极性产生显著的影响,以及饲料价格的上涨会不会加快行业母猪的淘汰。如果体重和产能数据对于饲料价格不敏感,那么饲料成本的抬升对于猪价的锚定作用有限,只是加大了行业的亏损幅度,最终对于猪价的作用还是要关注对于供给的影响。

四

结论

我们还是维持前期的观点,在产能恢复和被动压栏的格局已经形成的状态下,生猪2025年还是以空配的思路为主,本轮盘面的反弹大概率难有持续性。

作者简介

关壹麟

中粮期货研究院 农产品高级研究员

交易咨询资格证号:Z0018177

发表评论

2025-03-05 11:28:51回复

2025-03-05 18:06:38回复

2025-03-05 13:05:32回复

2025-03-05 12:18:22回复

2025-03-05 10:27:28回复

2025-03-05 20:44:21回复

2025-03-05 18:50:33回复

2025-03-05 15:57:04回复

2025-03-05 15:15:14回复

2025-03-05 20:18:12回复

2025-03-05 16:33:15回复